来源:人大CMF

范志勇 中国人民大学经济学院党委副书记、教授、中国宏观经济论坛(CMF)主要成员

本文字数:6537字

阅读时间:18分钟

据路透社8月19日消息,美国财长贝森特表示,预计美国关税收入将在今年早些时候预测的3000亿美元基础上大幅增长,并表示这些资金将用于偿还美国巨额联邦债务。

根据美国财政部公布的数据,2025年6月美国关税收入创下历史新高,达到272亿美元,财政年度内(2024年10月1日至2025年9月30日)海关收入更是首次突破千亿美元大关。6月份,美国联邦预算总共实现了270亿美元的盈余,这一结果得益于总统特朗普上台后持续加码的关税政策。在扣除规定的退税额度后关税净收入仍达到266亿美元,同比增长高达四倍。在2025财政年度的前九个月里,美国海关收入达到1133亿美元,净收入为1080亿美元,首次突破年度1000亿美元大关。这一成就标志着关税收入成为美国财政收入的重要支柱。

事实上,在美国建国初期,财政收入的主要来源就是关税。1861年南北战争爆发之后,政府为筹集军费才开始广泛征收国内税。即便如此,在1870年代美国工业革命加速发展的时期,关税收入依然达到美国财政收入的50%左右。不仅如此,财政收入状况也成为美国政党关税政策的重要决定因素。虽然不同时期美国主要政党关于关税政策的基本理念存在明显的差异,但是在经济遭受危机,财政收入和预算赤字面临较大压力时,往往会推动关税上升。这在整个十九世纪表现的异常明显。本节围绕着美国在19世纪发生的五次主要的金融危机,对金融危机之后财政状况与关税法案变动之间的关系进行简要的介绍。由于篇幅较长,我们把本文分为两个部分。

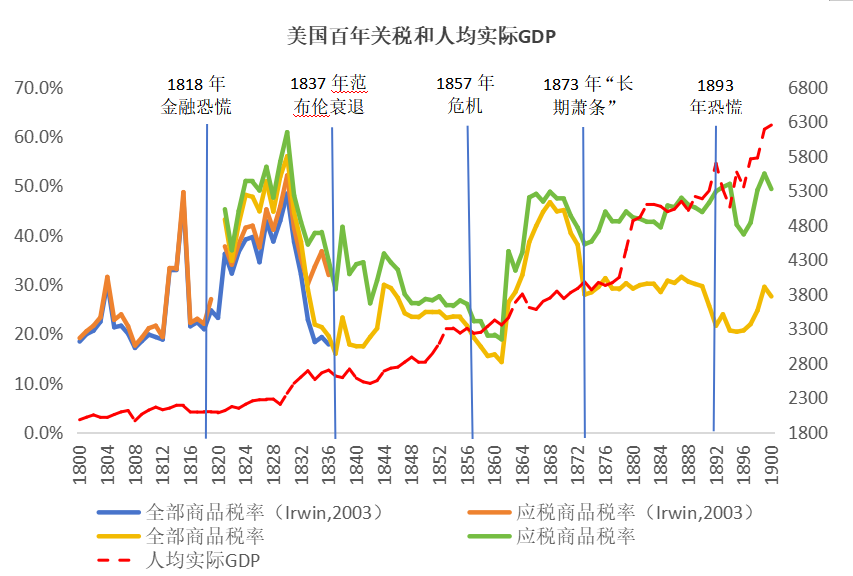

19 世纪的美国正处于从农业社会向工业社会转型的关键期。金融体系尚未发展完善(比如中央银行尚未建立起来),加上在不同时期土地、奴隶和铁路等领域的投机热潮频发,多次爆发金融恐慌(Financial Panic),包括1818年金融恐慌、1837年范布伦衰退、1857年危机、1873年“长期萧条”和1893年恐慌等。每一次金融恐慌都深刻影响了美国的财政收支和关税法案的调整,见图1。这些关税法案的调整并非单纯的经济应对,更反映了美国不同区域(南北方、东西部)利益博弈(工业资本与农业资本)、政府财政需求与经济发展路径的选择。总体而言,危机后关税法案一般呈现 “危机→保护主义抬头→高关税固化” 的趋势,核心逻辑是通过关税保护本土产业、缓解财政压力,并平衡不同利益集团的矛盾。

图1、美国百年关税与人均实际GDP(1800-1900年)

图1、美国百年关税与人均实际GDP(1800-1900年)数据来源:Irwin(2003)、Madisson(2018)和Historical Statistics of the United States (Colonial Times to 1970)

一、1818年金融恐慌和1824年关税法案

19世纪第二个十年对于美国来说是不平静的十年。首先是1812-1815年爆发了“美英战争”(也成为第二次独立战争),这场战争基本以美国失败告终。战争结束之后美国经济出现了明显的衰退。然而祸不单行的是,1818年美国在门罗总统时期又发生了金融危机。这次危机是美国历史上第一次在和平时期发生比较严重的金融恐慌。[1]这一时期,美国人均实际GDP刚刚突破2000美元。[2]

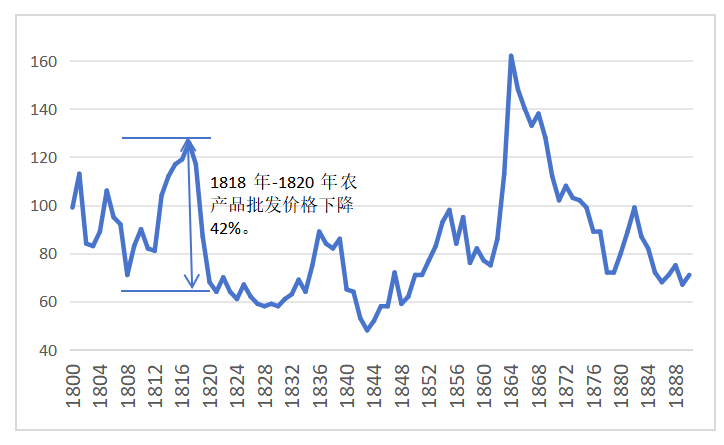

这次金融恐慌起因与当时美国的土地泡沫密切相关。在拿破仑战争(1803年-1815年)期间,欧洲对美国农产品需求大增,导致农产品和土地价格上涨,引发“土地热”。农民和商人为扩大购地而向银行借贷。各州新设银行,纸币发行泛滥造成通货膨胀。土地价格进一步升高,投机盛行。1815 年拿破仑战争结束后来自国外的农产品需求锐减。1818年美国农产品价格在国内外市场均大幅下跌,经济泡沫破裂,农民无力偿债,银行没收的土地贬值难以出售,牵连出现银行业危机,见图2。1818年-1820年农产品批发价格下降42%。在城市,工厂裁员,大量人员失业,许多州出台债务人救济法。

图2、美国农产品批发价格指数(1910-14=100)

图2、美国农产品批发价格指数(1910-14=100)数据来源:Historical Statistics of the United States (Colonial Times to 1970)

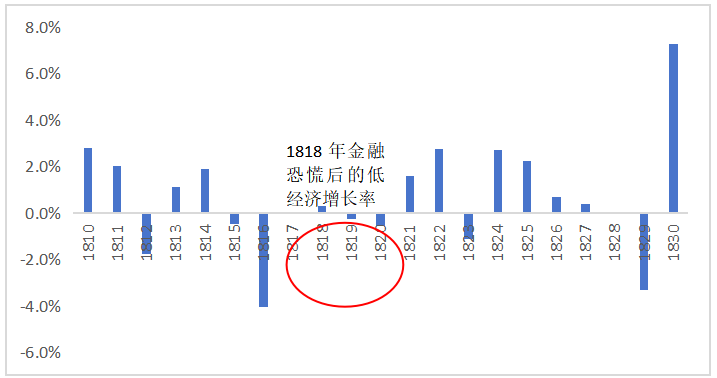

更令这次恐慌雪上加霜的是,此时扮演中央银行角色的“第二美国银行”(Second Bank of the United States)为偿还因美国购买路易斯安所产生的债务在1818年收紧了信贷,并要求各州银行用黄金和白银偿还债务。[3]无法从压力重重的农民那里收回贷款的州立银行反过来也无法履行对美国第二合众国银行的偿债义务,这导致大量银行倒闭。即便能够偿债的银行也由于黄金和白银用于偿债导致准备金锐减,发行的纸币数量下降(当时发行纸币要求有黄金或者白银作为储备支撑)。经济随之陷入恶性循环,美国经济遭遇严重通货紧缩和衰退。1818年金融恐慌后人均实际GDP持续下降长达两年之久,直到1821年经济才回复到金融危机之前的水平,见图3。然而无论从收入下降程度,还是持续时间而言,这次恐慌的严重程度都比较有限。1821年之后经济再次进入正增长通道。

图3、1818年恐慌前后人均实际GDP增长率

图3、1818年恐慌前后人均实际GDP增长率数据来源:根据Maddison(2023)计算

金融恐慌发生之后政府并没有系统性的应对方案,因此作为应对金融危机系统解决方案的“宏观经济学”要在100多年后的1936年才诞生。因此政府(国会)凭直觉希望通过提高关税的方式来保护国内制造业,应对金融恐慌。这场危机促使北方制造商与西部原材料生产商结成联盟,推动提高关税以保护国内产业。

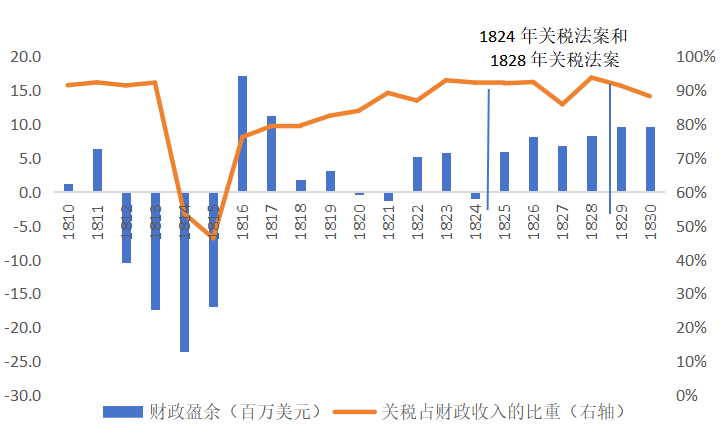

与此同时,我们可以发现1818年金融恐慌发生之后联邦政府财政盈余锐减。1820年和1821年财政盈余还转变为财政赤字。1824年和1828年,国会先后通过高关税法案,应税进口产品的平均关税率持续提高,从1820年的25%左右提高到1830年的62%的历史峰值。这一政策加剧了南北矛盾,为 1832 年南卡罗来纳州的《联邦法律废止权条例》(Nullification Ordinance)埋下隐患。在1824年和1828年两次上调关税税率后,财政盈余逐步增加,关税占联邦政府财政收入的比例也恢复到90%左右。关税与财政收入之间的相关性往往会被处理为两者之间存在因果关系。

图4、1810-1830年财政盈余与关税占财政收入占比

图4、1810-1830年财政盈余与关税占财政收入占比数据来源:Historical Statistics of the United States (Colonial Times to 1970)

二、1837 年金融恐慌

1837年金融恐慌(Panic of 1837)又称为“1837 年范布伦衰退”。这场危机虽然暴发于美国第8任总统范布伦的任期内(1837-1841年),但是导致这次危机的许多源头早在上一任总统杰克逊执政时期就爆发了。这次危机与第二政党体系(辉格党-民主党)下的政治博弈、经济政策失误及国际资本流动紧密交织。

19世纪30年代初,美国经历了一段快速扩张期。在“美国体系”战略的推动下,西部领土开发(如俄亥俄河谷、密西西比流域)加快,再一次推动土地投机热潮,各州通过发行债券大规模投资运河、铁路等基础设施,银行信贷急剧扩张。

1929年民主党人杰克逊当选总统,给这场经济泡沫来了个急刹车。首先,1832年杰克逊总统否决了第二美国银行的特许经营权续期,认为其是“东部精英的金融垄断工具”。1833年他又将联邦政府存款从该银行转移到各州银行。这不仅导致各州银行滥发纸币(准备金增加);另一方面又导致国家层面的金融监管缺失。其次,在1836 年,杰克逊为抑制西部土地投机发布《铸币流通令》(Specie Circular),规定购买联邦土地必须用黄金或白银(硬通货)支付。这一政策突然导致市场对金银硬币需求增加,银行储备货币减少,从而造成市场流动性供给紧缺。银行体系崩溃导致货币供应减少了22%。[4]由于没有中央银行作为最后贷款人缓和货币冲击,联邦政府无力应对经济低迷之势。除此之外,此时作为美国主要投资来源国的英国因农业歉收和银行危机提高利率、收紧对美信贷,直接切断了美国的外部资金链。

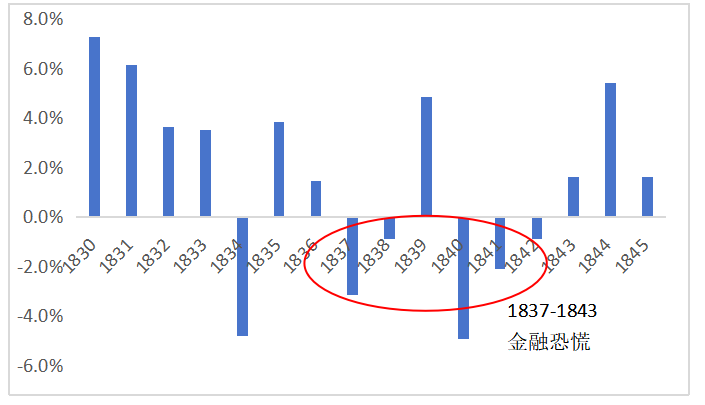

多方面因素叠加导致1837年5月危机全面爆发,银行发生挤兑与停付硬通货(金币和银币)。其中纽约市银行率先因黄金储备不足,宣布暂停用纸币兑换黄金(“suspension of specie payments”),全国银行纷纷效仿。民众对纸币失去信心,市场陷入混乱。企业破产与失业率飙升,依赖银行信贷的商人、工厂主大量倒闭,城市失业率骤升。根据Maddison(2018)数据估计,1840-1842年美国实际人均GDP累计下7.7个百分点。部分得益于1840年代加利福尼亚淘金热带来的黄金增加,直到1843年美国经济才逐渐复苏,见图5。

图5、1830-1845年人均实际GDP增长率

图5、1830-1845年人均实际GDP增长率数据来源:根据Maddison(2023)计算

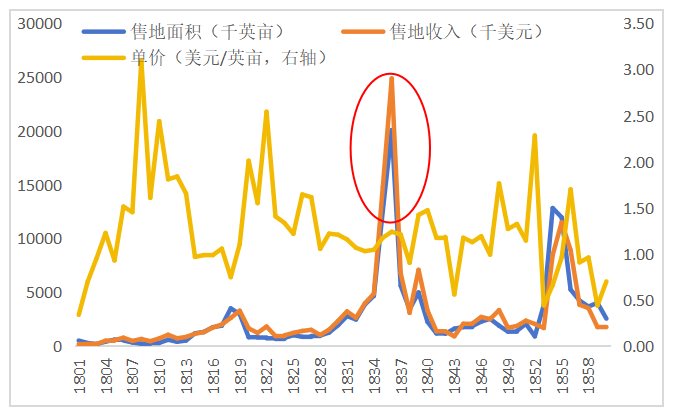

在土地市场上,《铸币流通令》导致土地购买量锐减,联邦政府土地收入从1836年的2500 万美元暴跌至1837年的500万美元。西部拓荒者因无力偿还贷款失去土地。由于面临支付困境,各州为基建发行的债券大幅贬值,甚至有地方宣布暂停偿还债务,美国在国际资本市场的信用严重受损。

图6、美国政府出售公地、收入及单价

图6、美国政府出售公地、收入及单价数据来源:Historical Statistics of the United States (Colonial Times to 1970)

恐慌爆发后,杰克逊(民主党)支持者认为,恐慌是“银行贪婪”和“英国资本撤离” 的结果。马丁・范布伦任期内推出《独立国库法》(1840年通过),规定联邦政府资金由独立国库保管,不存入任何银行,试图彻底与银行体系切割。辉格党则将危机归咎于杰克逊的“反银行”政策和“行政专断”,主张重建国家银行以稳定货币、推动联邦政府干预经济(如亨利・克莱的 “美国体系”)。

1840 年总统选举中,辉格党候选人威廉・哈里森(William Harrison)以“结束恐慌” 为口号击败范布伦,暂时扭转了民主党的执政优势。然而哈里森总统就职后不久去世,泰勒出人意料地接任了总统之位。然而泰勒并未遵循辉格党一贯的执政纲领,两次否决了创建国家银行的法案,并进一步阻挠提升关税的行动。

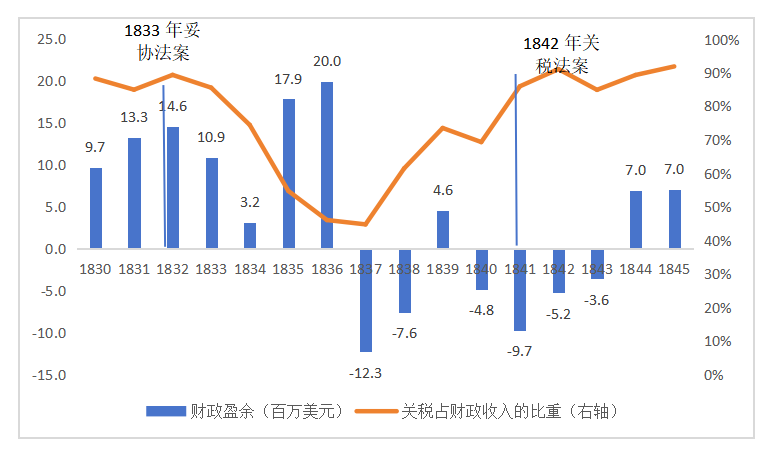

辉格党急于提高关税,部分原因在于联邦政府的财政状况受到严重削弱。[5]1837年恐慌发生之后,财政盈余迅速转变为财政赤字。尽管经济下滑,财政赤字增加,但泰勒依然反对提高关税。1842年6月《1833年妥协法案》中最后一次关税削减约定生效之后,政府财政收入进一步减少。为了填补财政缺口,辉格党于1842年7月和8月连续提出提高关税率的法案,并在国会侥幸通过,由此把平均关税率从1842年的26%提至1844年的37%。《1833年妥协法案》通过后,关税在联邦政府财政收入中的比重逐渐从1832年接近90%的水平,下降至1837年大约45%的水平。此后连年的财政赤字导致关税收入占比逐年上升。到1842年关税法案实施时,关税收入占比又恢复到90%以上。

图7、财政盈余与关税占财政收入占比

图7、财政盈余与关税占财政收入占比数据来源:Historical Statistics of the United States (Colonial Times to 1970)

三、1857年金融恐慌

1857年金融恐慌是美国19世纪中期一次比较重要的经济危机,其爆发与当时美国国内的经济泡沫、国际资本流动及区域经济差异密切相关。这场恐慌不仅引发了短期的经济衰退,更暴露了美国金融体系的脆弱性,并间接加剧了南北经济与政治矛盾,成为内战前的重要背景事件。

从原因上看,1857 年恐慌并非单一因素导致,而是农业、铁路投机、国际资本流动及黄金供应等多重矛盾的集中爆发。

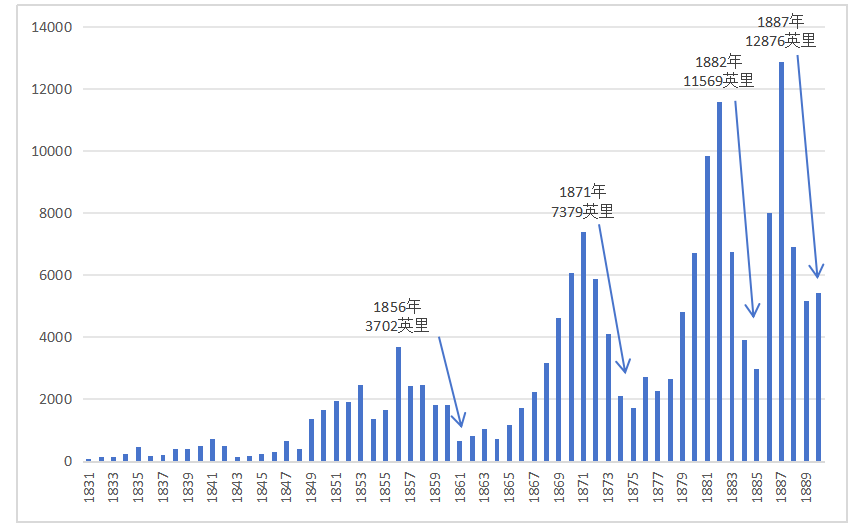

第一,铁路投资泡沫破裂。19世纪50年代美国掀起铁路建设热潮,尤其是中西部和西部的铁路扩张(如横贯大陆铁路的早期规划)吸引了大量国内外投资。这场铁路建设运动大约持续了半个世纪左右,此后多场金融恐慌都与铁路建设泡沫密切相关。1846年美国铁路里程不到5000英里,十一年后这一数字增加到将近2.5万英里[6]。按照大致每英里铁路成本为2万美元来计算,美国仅仅在铁路上的投资就将近4亿美元。[7]但许多铁路项目缺乏实际需求支撑,属于过度投机 —— 铁路公司通过发行债券融资,银行则大量放贷给这些高风险项目。1857年,多个铁路公司因资金链断裂破产,导致银行持有的铁路债券大幅贬值,成为恐慌的直接隐患。

图8显示在19世纪后半期历次金融恐慌前后,铁路建设都会出现猛烈下降。1856年新建成的铁路规模达到3702英里,到1861年缩减至660英里。

图8、年度新增运营铁路里程(英里)

图8、年度新增运营铁路里程(英里)数据来源:Historical Statistics of the United States (Colonial Times to 1970)

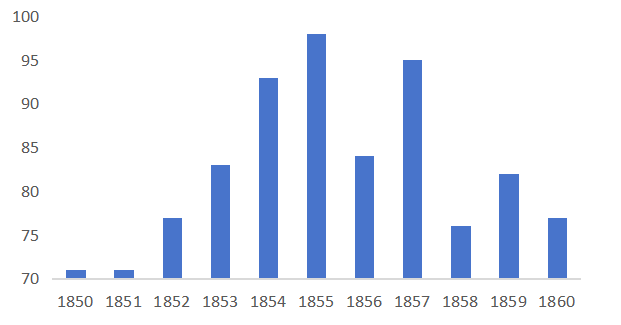

第二,农产品价格下降导致农业贷款坏账增加。1857年美国中西部小麦丰收,但同期欧洲因克里米亚战争(1853-1856)结束,农业生产恢复,对美国小麦的需求骤降,导致小麦价格暴跌。中西部农民收入锐减,无力偿还银行贷款,进一步加剧了银行的坏账问题。从1857到1858年美国农产品批发价格指数从95下降至75,降幅约为21个百分点。

图9、19世纪50年代农产品批发价格指数

图9、19世纪50年代农产品批发价格指数(1910-1914年=100)

数据来源:Historical Statistics of the United States (Colonial Times to 1970)

第三,黄金供应收缩加剧货币流动性紧张。19世纪的美国货币体系高度依赖黄金,加利福尼亚淘金热(1849年开始)是当时黄金的主要来源。1857年加利福尼亚黄金产量因矿脉枯竭和开采成本上升出现明显下降,导致全国黄金储备减少,货币流通量收缩。同时,银行过度发行纸币(远超黄金储备),民众对纸币信用的信心动摇,为挤兑埋下伏笔。

最后,国际资本撤离也是导致金融恐慌发生的原因之一。美国铁路和土地的大量投资来自欧洲(尤其是英国)。1856 年克里米亚战争结束后,欧洲资本开始从美国回流本土(用于重建和国内投资);同时,英国银行因担心美国经济过热,收紧了对美贷款。国际资本的突然撤离,抽走了美国市场的流动性,成为压垮脆弱金融体系的最后一根稻草。

1857年金融恐慌以俄亥俄人寿保险和信托公司破产(1857年8月)为导火索,迅速从金融领域蔓延至整个经济。[8]这家公司深度参与铁路债券投机和银行放贷,是当时中西部金融网络的核心机构之一。1857年8月,公司因铁路债券贬值和坏账问题宣布破产,其纽约分支机构的储户率先发起挤兑。由于该公司与纽约多家银行有业务关联,恐慌迅速传导至东部金融中心。纽约的银行因持有大量贬值的铁路债券和农业贷款,纷纷面临储户挤兑。1857年10月数百家银行因黄金储备耗尽被迫暂停纸币兑付(即拒绝将纸币兑换为黄金),标志着恐慌达到顶峰。银行停兑导致企业融资中断,大量依赖信贷的工厂、贸易公司倒闭(仅纽约就有数千家企业破产),失业率飙升。中西部的农业州因农民无力偿债,土地被银行没收,农场主破产潮爆发。铁路建设几乎停滞,数千名铁路工人失业。

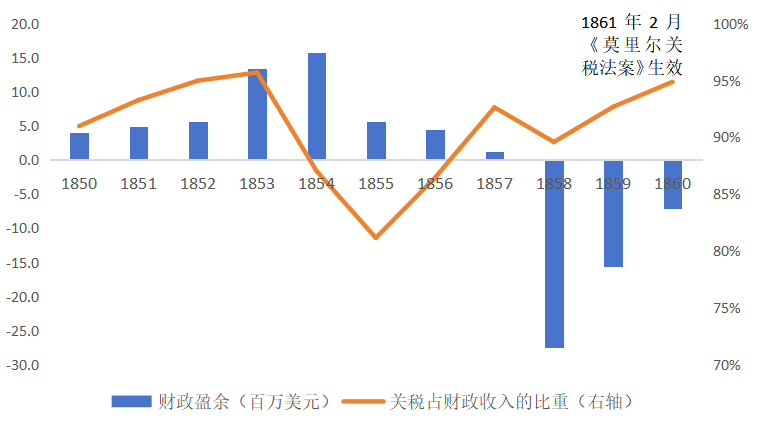

不出意料,这场金融恐慌同样对联邦政府财政造成重大冲击。财政部建议提高关税税率,以增加政府收入,但被时任总统詹姆斯·布坎南(1857年-1861年)拒绝。然而到了1858年底,随着赤字规模进一步扩大和联邦债务增加,总统被迫改变立场。布坎南指出,提高关税不仅能填补赤字,降低政府债务;还会“在一定程度上提升制造业群体的信心,并给复兴中的企业带来新的刺激”,因此适度提高关税具有“一箭双雕”的效果。经济下滑帮助支持高关税的共和党在1858年中期选举中夺回了众议院。而此时反对高关税的民主党却陷于分裂。南方民主党人反对任何提高关税的行动,而北方民主党人则希望关税提升。[9]

图10、1850-1860年财政盈余及关税占财政收入的比重

图10、1850-1860年财政盈余及关税占财政收入的比重数据来源:Historical Statistics of the United States (Colonial Times to 1970)

1861年2月国会通过了《莫里尔关税法案》,紧接着就由即将卸任的总统、民主党人布坎南在林肯任职前两天的3月2日签署生效。《莫里尔关税法案》额实施使应税进口产品的平均税率从1857年关税法案的19%提高到27%。[10]这也是历史上,比较少见的民主党推动提高关税的案例。

《莫里尔关税法案》生效11天后,南北战争爆发。这场战争的结果大大加速了美国工业化的进程。

[1]整体来看,1818年金融恐慌的影响相对后续数次金融恐慌的影响要温和的多。以至于《剑桥美国经济史》相关介绍19世纪金融危机的章节中并未对1818年这次金融恐慌过度着墨。

[2]Madisson(2018),根据2011年美元计价,本节下文对美国人均实际GDP水平值及增长率均几次测算。

[3]1803 年4月,美国和法国政府代表在巴黎签署《路易斯安那购地条约》,同年10月美国参议院批准购地条约案,法国于1804年3月正式将路易斯安那主权移交给美国。美国购买路易斯安那共需要支付1500万美元,但对于当时美国的财力来说却,这是一笔难以负担的巨额数字。联邦政府只能从两家欧洲银行借款,利息6%。直至1823年这笔贷款才还清。按此计算,到了1823年时连本带息,购买法属路易斯安那地区的价格已经超过2300万美元。参见:https://archive-share.america.gov/zh-hans/history/index.html

[4]参见Timberlake(1993)。有关恐慌的起源,参见Rousseau(2002)和Wallis(2001)。

[5]政府在1841年财年出现1000万美元赤字,根据《1833年妥协法案》关税削减将在1842年全面生效,预计每年还将出现500万美元赤字。参见道格拉斯·欧文:《贸易的冲突 美国贸易政策200年》,中信出版集团,2019。

[6]Bureau of the Census,“Historical Statistics of the United States, 1789-1945,”Washington DC, 1949, series K 1-17 (Railroads Before 1298——Mileage, Equipment, and Passenger and Freight Service: 1830 to 1890), 200.

[7]布·斯里尼瓦桑:《美国四百年:冒险、创新与财富塑造的历史》,海南出版社2022年,第7章。

[8]Calomiris, C. W., & Schweikart, L. (1991). The Panic of 1857: Origins, transmission, and containment. Journal of Economic History, 51, 807–834.

[9]1854年,反对《堪萨斯-内布拉斯加法案》的北方政治势力(包括辉格党人、民主党“反内布拉斯加派”、自由土地党人等)在威斯康星州里彭召开会议,正式组建共和党。美国政治进入“民主党”和“共和党”角逐政治权利的“第三政党体系”。

[10]参见Magness(2009),第325页、第315页。

文章仅作为学术交流,不代表CMF立场。延伸阅读

袁海霞等:上半年财政运行的三大背离与结构性亮点

李三希等:数据要素确权与规制:模式创新与影响机制

范志勇等:《1890年麦金莱关税法案》——历史上的美国贸易政策(九)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

众和配资-散户配资官网首页-能加杠杆的炒股软件-厦门股票配资提示:文章来自网络,不代表本站观点。